〒102-0084 東京都千代田区二番町9番3号 THE BASE麹町

電話受付時間 | 平日9:30~16:00 |

|---|

定休日 | 土・日・祝日 |

|---|

東京都近郊の方の骨折以上の重症なお怪我に特化しております。

新規のお問い合わせはお問い合わせフォームからお願いします。

勤務中または通勤中に交通事故に遭ったとき

交通事故と労災保険

お仕事中に交通事故に遭ってしまった場合、どのような点に注意する必要があるのでしょうか?

東京都千代田区において、交通事故事件について多くのご相談を受ける弁護士が、詳しく解説します。

交通事故で労災保険が利用できる場合、利用するべきか

勤務中に交通事故に遭った場合はもちろん、通勤途中に交通事故に遭った場合でも、労災(労働災害)に該当する場合があります。

通勤途中で交通事故に遭った場合は、その通勤経路が自宅と勤務先、移動先との合理的な移動経路の場合に労災(労働者災害補償保険)が適用されます。つまり、勤務から自宅へ直帰した場合には労災(労働災害補償保険)が使用できます。

交通事故が労災に認定される場合、原則として労災を使用した方がいいと考えます。

労災保険を利用することは、交通事故被害者にとって様々なメリットがあるのです。

一方、デメリットもあるので、それぞれについて紹介します。

メリット1 労災保険からの特別の給付

交通事故で労災保険が使用できる場合、交通事故被害者は休業特別支給金と障害特別支給金については労災から給付を受けたとしてもその部分を交通事故加害者へ請求できることとなっています。

そのため、この部分については、労災保険を使用しない場合と比べて交通事故被害者に支払われる金額が高くなります。

本来、交通事故被害者が労災保険から給付を受けた分については、労災保険から交通事故加害者側へ請求することになるので、交通事故被害者は労災保険から支払いを受けた部分については交通事故加害者へ請求することはできません。

ただし、労災保険が労働者の保護を目的として給付を行う特別な給付については、交通事故被害者が既に支払を受けたものとして損害賠償の金額から差し引くことができないのです。

休業特別支給金と障害特別支給金はこの損害賠償の金額から差し引くことができないものにあたります。

休業特別支給金

交通事故で被害者が休業した場合、休業損害として相手方へ損害を請求します。

これと同様の性質を有するのが、労働災害補償保険における休業(補償)給付と休業特別支給金に当たります。

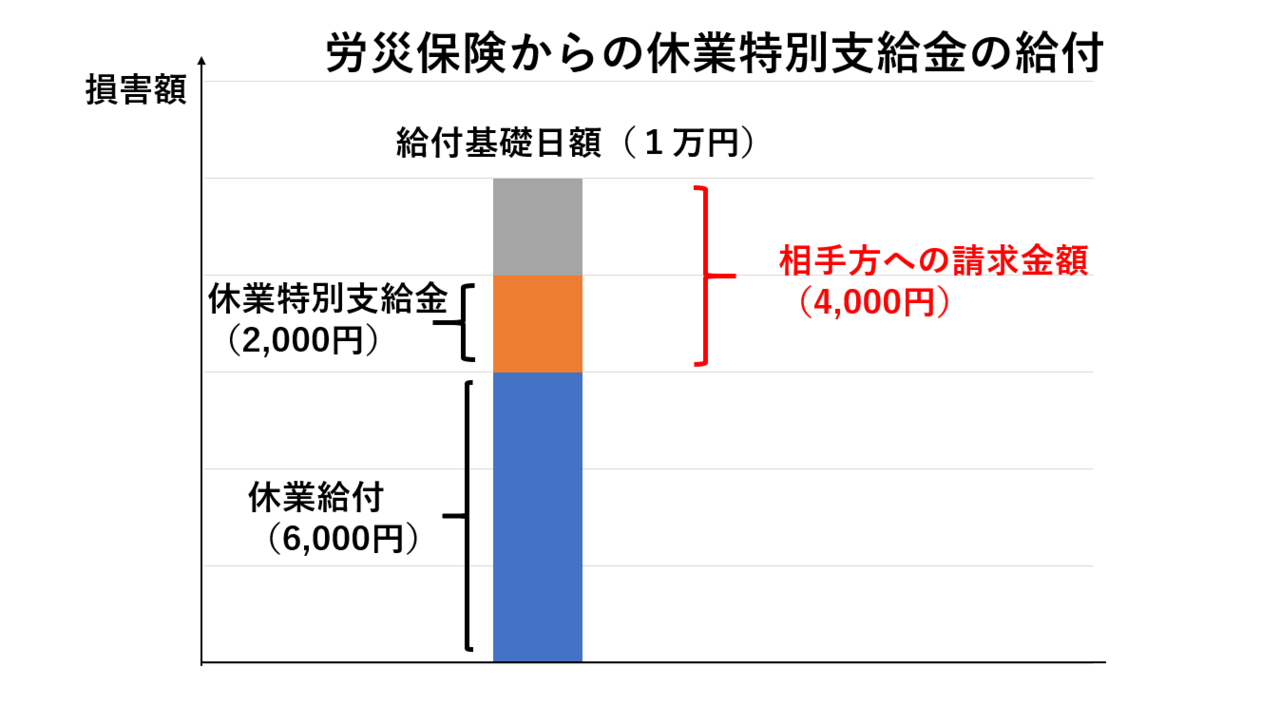

休業(補償)給付と休業特別支給金は、過去3か月の給与を日数(約90日)で割った金額である給付基礎日額のそれぞれ60%と20%として計算されます。

そのため、労災保険が利用できる場合で休業したときは、休業した日の4日目から(3日間は雇用主が支払います)、給付基礎日額の80%の金額を受け取ることができるのです。

そして、このうち、給付基礎日額の60%にあたる休業(補償)給付については、既に受け取ったものとして交通事故の加害者側に請求する損害賠償金の金額から差し引かれます。

そのため、交通事故の加害者側へは給付基礎日額の40%を請求することになり、これが全額支払われた場合、交通事故被害者は給付基礎日額の120%の金額を受取ることが出来ます。

例えば、給付基礎日額が1万円の方の場合、休業(補償)給付は日額6,000円、休業特別支給金は2,000円になります。

かりに90日間の休業が認められた場合、休業特別支給金の金額は18万円になります。

障害特別支給金

労災で後遺障害の等級が認定された場合、労働災害補償保険から等級に応じて障害特別支給金が給付されます。

この金額も、交通事故被害者から加害者への損害賠償請求の金額から差し引かなくて良いとされています。

| 等級 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金額 (万円) | 342 | 320 | 300 | 264 | 225 | 192 | 159 | 65 | 50 | 39 | 29 | 20 | 14 | 8 |

メリット2 過失がある場合に受取金額が増える

被害者に交通事故発生についての責任(過失)がある場合、その過失割合については加害者からの損害賠償の金額から差し引かれます。

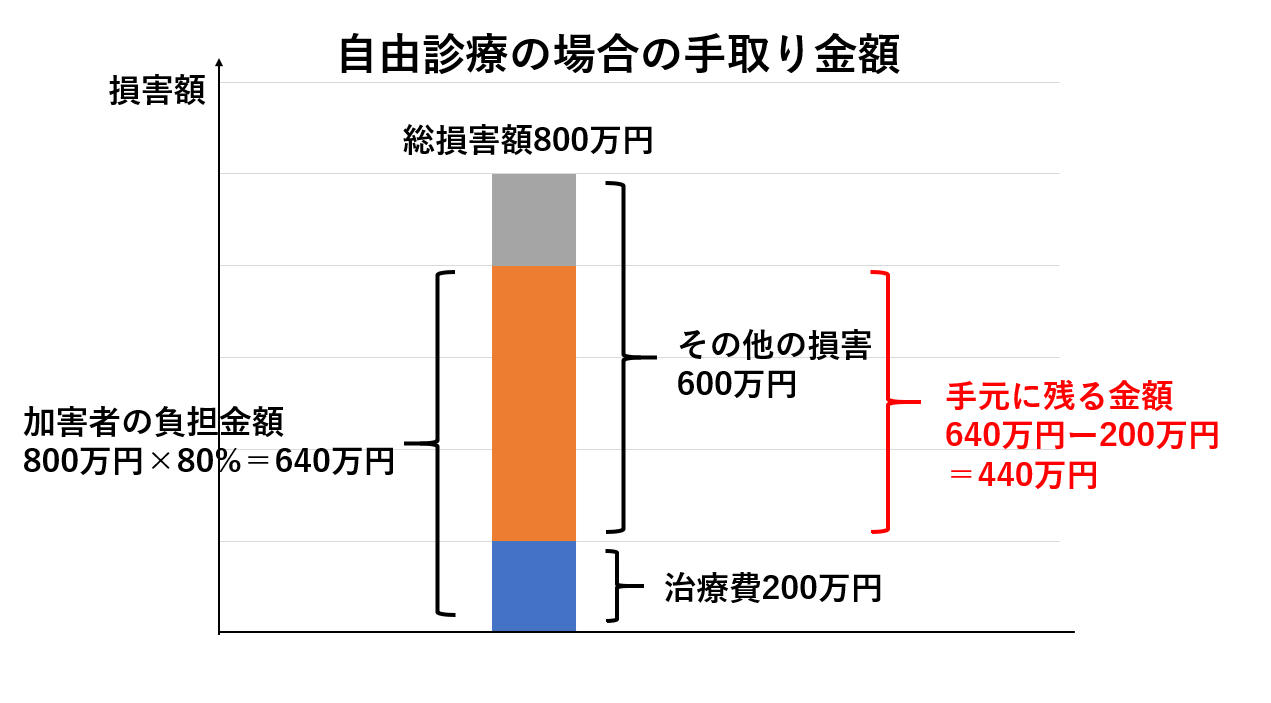

そして、その過失分の差し引きは、治療費についても行われるので、その場合、交通事故被害者は治療費の一部について負担しなければなりません。

そして、交通事故による怪我の治療の場合、健康保険は使用せず自由診療で行われるのが原則なので、医療機関にもよりますがその治療費は健康保険で健康保険と患者の負担金を合わせた100%の金額のさらに2倍になり、200%の金額となります。

この治療費については交通事故加害者側保険会社から直接病院へ支払われるので、交通事故被害者が負担する治療費については慰謝料などの金額から保険会社が支払った形になるのです。

特に交通事故被害者が重症で入院・手術をした場合は治療費が高額になるので、治療費だけで数百万円になることも多くあります。

例えば、自由診療での治療費が200万円でその他の損害が600万円、被害者の過失割合が20%で労災保険を利用しない場合、交通事故加害者が被害者へ支払う金額は、

総損害額800万円×過失割合80%=640万円

となります。

そのうち、治療費については保険会社から病院へ既に支払われているので、保険会社が被害者へ支払う金額の残りは

640万円-200万円=440万円

となります。これが最終的に被害者へ支払われる金額となります。

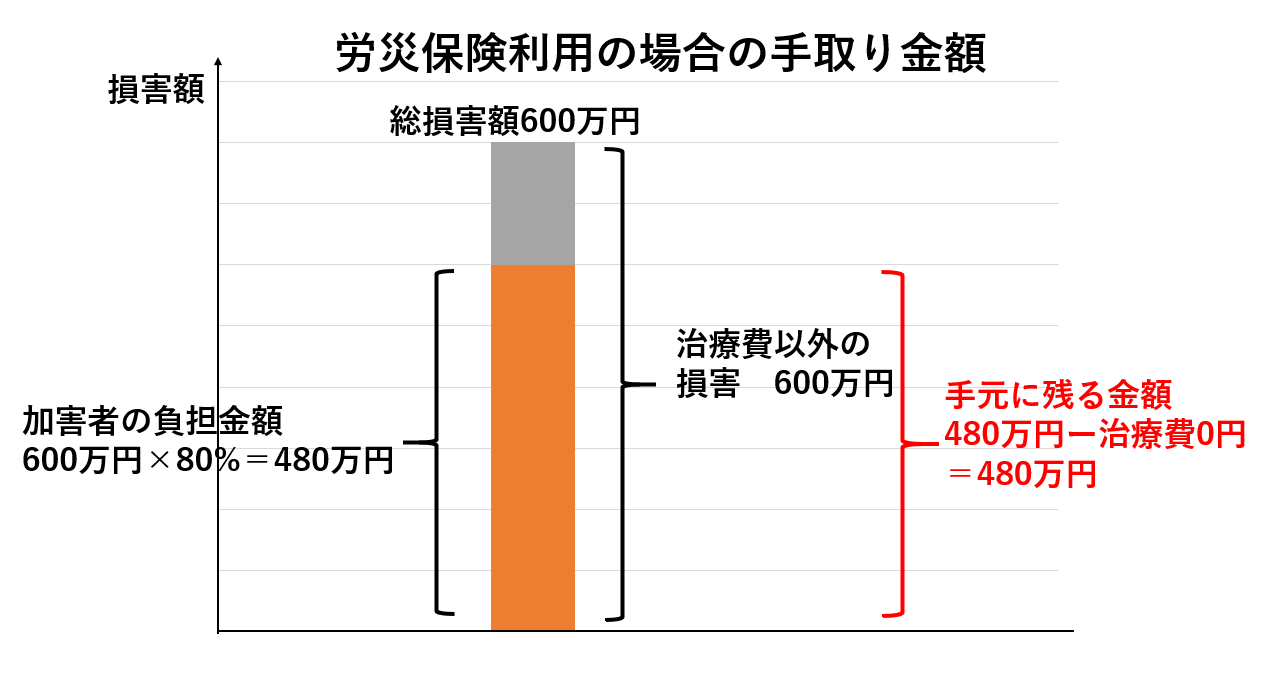

一方、労災保険を利用して治療を受けた場合は、その支払いは労災保険が行い、治療費について過失割合の差し引きはありませんから、被害者は治療費以外の金額のみについて過失割合に相当する金額が差し引かれるだけで済みます。

すると、交通事故加害者が被害者へ支払う金額は

総損害額600万円×80%=480万円

となり、治療費は労災保険から支払われており、この治療費については労災保険と加害者側保険会社とのやりとりになるので被害者の受け取る金額とは関りがありません。

そのため、交通事故被害者が最終的に受け取る金額はそのまま480万円となります。

このように、交通事故被害者に過失がある場合には、労災保険を利用した方が、被害者が最終的に受け取る金額が高くなるのです。

メリット3 後遺障害の認定で有利

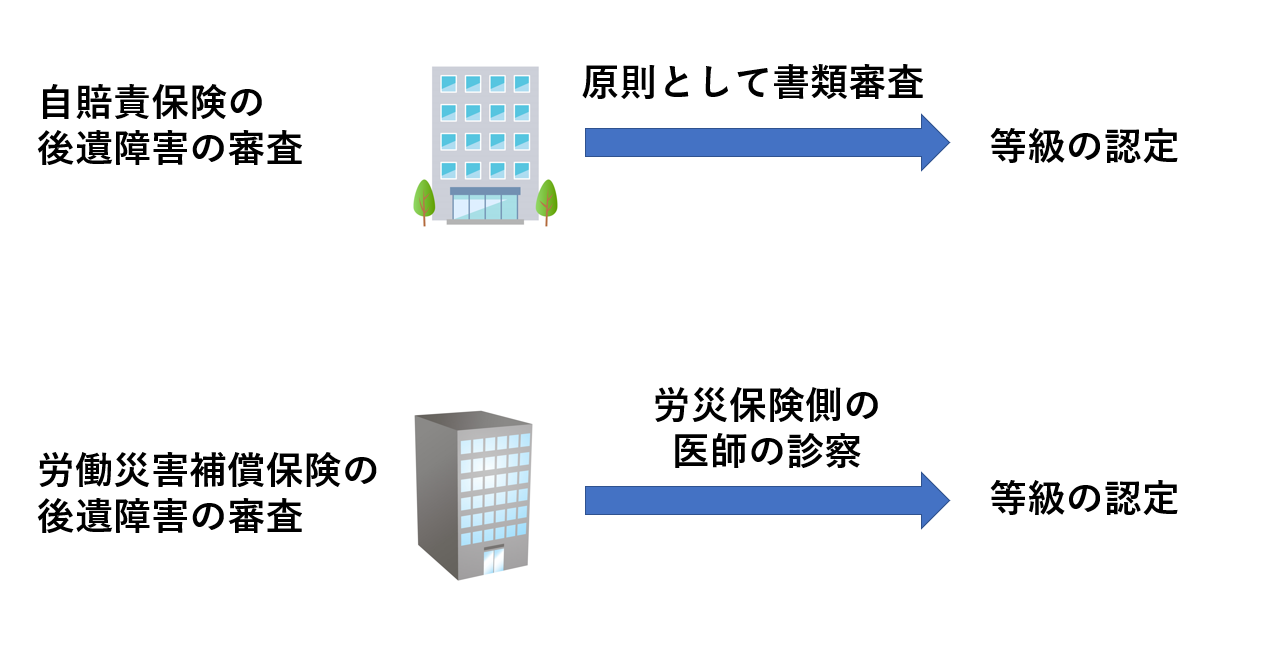

交通事故で労災保険が利用される場合、後遺障害の等級の認定は交通事故の自賠責保険と労災保険がそれぞれ独自に行うので、2回申請を行うことになります。

そして、労災保険の場合、後遺障害の審査の際、主治医の診断書とは別に、労災側の医師が直接被害者の診察をした上で意見を述べることになるので、正確な症状が審査機関に伝わることになります。

一方、自賠責保険における後遺障害の審査は、医師の診察などはなく、書類審査が原則となるため、交通事故被害者の症状が適切に認定される可能性が低くなります。

そのため、同じお怪我の状態であっても、労災では後遺障害に認定され、自賠責保険では後遺障害に認定されないまたは労災の認定よりも低い等級に認定されることがあります。

デメリット1 情報開示の手続きが必要

交通事故による怪我が後遺障害に該当するとき、後遺障害の等級の申請のためには様々な資料が必要になりますが、この申請を交通事故被害者本人(または弁護士)が行う場合には、自分でこれらの資料を集める必要があります。

そして、申請の際は、治療の経過について資料を提出しなければならないので、労災保険側から情報を開示してもらわなければなりません。

労災を利用せずに交通事故加害者側の保険会社が治療費を負担している場合は、資料が保険会社に保存されているのですぐに資料をもらうことができます。

一方、労災への情報開示手続きを行った場合は、開示までに1か月または2か月かかります。

お問合せ・ご相談はこちら