〒102-0084 東京都千代田区二番町9番3号 THE BASE麹町

電話受付時間 | 平日9:30~16:00 |

|---|

定休日 | 土・日・祝日 |

|---|

東京都近郊の方の骨折以上の重症なお怪我に特化しております。

新規のお問い合わせはお問い合わせフォームからお願いします。

交通事故の被害者請求を行う事案とは?

そもそも、被害者が直接自賠責保険へ請求を行う場合とは、どのような事案なのでしょうか?通常は交通事故の相手方の任意の保険会社が窓口となるため、被害者請求を行う場合は多くはありません。

そのため、まず、どのような場合に被害者請求の手続きを行うのかについて、東京都千代田区において、交通事故事件のご相談を多く受ける弁護士が詳しく解説します。

なお、後遺障害の申請をする際は、専門の弁護士に依頼をされることをお勧めします。

また、後遺障害の申請をする際は、原則として被害者請求をされることをお勧めします。

目次

後遺障害の等級の申請を自分で行う場合

上の図に記載している通り、被害者請求は、傷害部分だけでなく後遺障害部分の申請についても行うことができます(傷害部分と後遺障害部分の区別についてはこちら)。

通常の手続方法で後遺障害の等級の認定の申請を行うと、手続の主体は加害者側が加入している任意保険会社になるので、たとえ後遺障害の等級が認められたとしても、最終的な示談に至る段階までほとんどの賠償金の支払いは行われません。

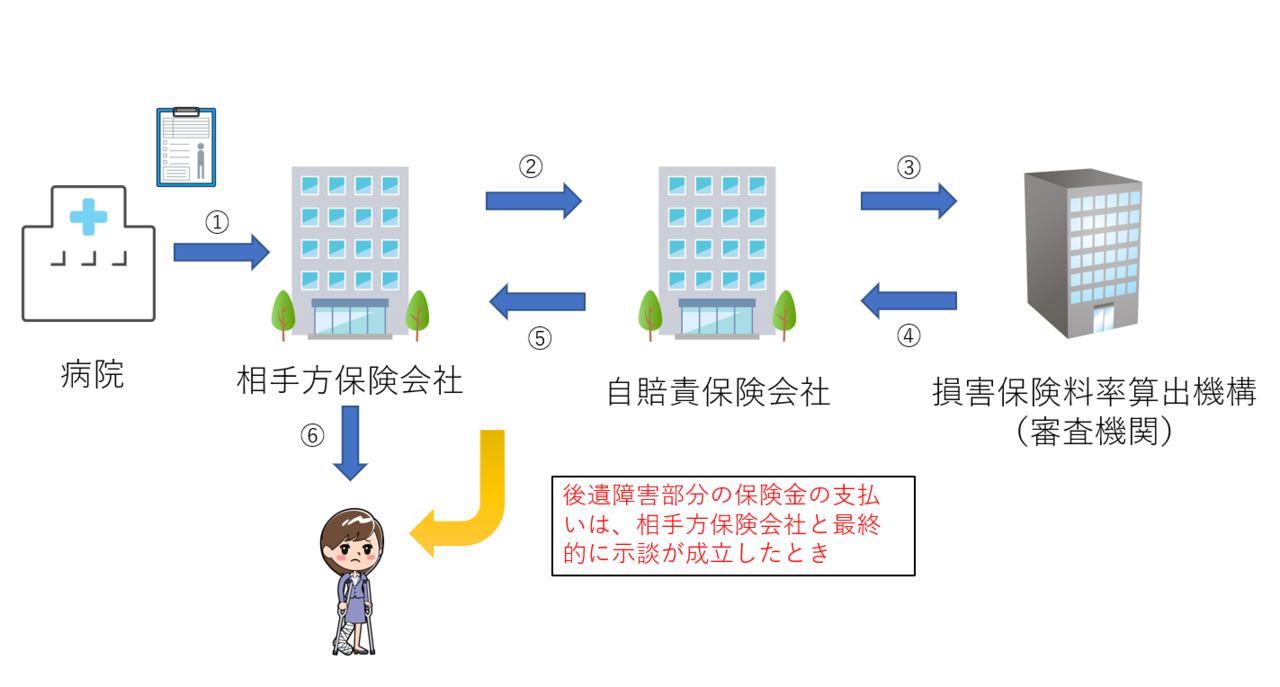

相手方保険会社が後遺障害の等級の認定申請を行う場合

これは、相手方保険会社が後遺障害の等級の認定を自賠責保険に求めるのは、被害者と交渉を行うために、自賠責保険で後遺障害を何級に認定するのかを事前に知るために行うものであるためです。

そのため、この手続きは「事前認定」と呼ばれ、この時点では自賠責保険からの保険金の支払いはありません。

この場合は、最終的に相手方保険会社が被害者と示談を行い、損害賠償金を支払った後で、相手方保険会社が自賠責保険に対して後遺障害部分の保険金の支払いを請求することになります。

しかしながら、後遺障害を負われた方は事故以前と同様の就業を行うことが難しく、減収が生じることがありますから、最終的な示談に至るまで賠償金が支払われない際に非常に不利益を被ることがあります。

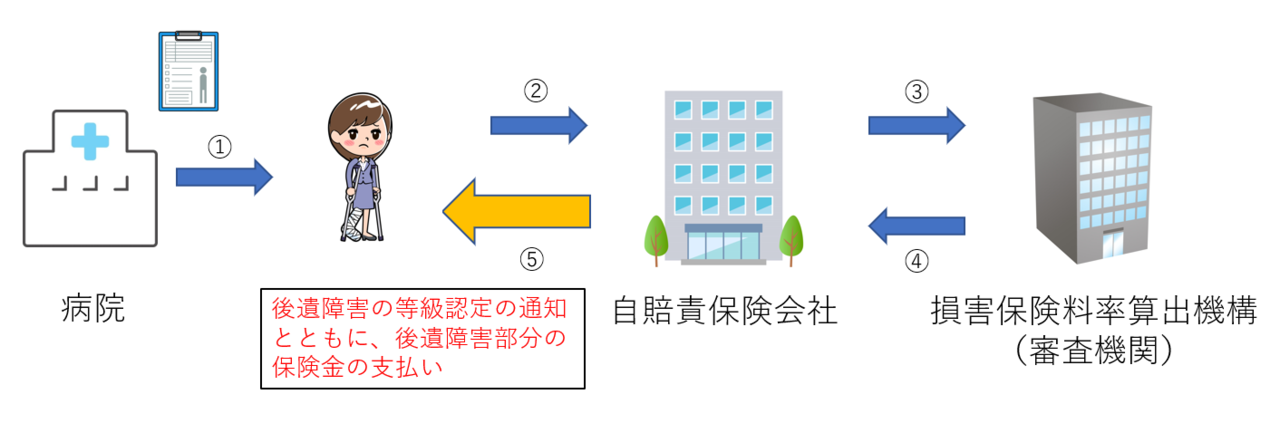

そのため、そのような場合には、自賠責保険へ被害者が直接申請を行い、等級の認定を得ることで、自賠責保険の後遺障害部分の保険金を認定の時点で受け取ることが1つの選択肢になります。

被害者請求を行う場合

もっとも、被害者請求によって後遺障害の等級の認定申請を行う場合には、通常の被害者請求の必要書類に加えて、後遺障害診断書と事故後に撮影された医療画像をすべて提出する必要がありますから、傷害部分のみの被害者請求を行う場合よりも手間がかかるというデメリットがあります。

また、1度後遺障害の等級について認定が出された場合には、それを覆すのは大変可能性の低い挑戦となってしまいます(認定に対して異議を申し立てる手続きの詳細についてはこちら)。

そのため、後遺障害の等級の申請は、初回の申請において可能な限り詳細な資料をそろえた方がよいと考えられ、重症なお怪我を負われた方については特に、後遺障害に詳しい弁護士に相談をされてから申請をされることをお勧めします。

相手方が任意保険会社に加入していない場合

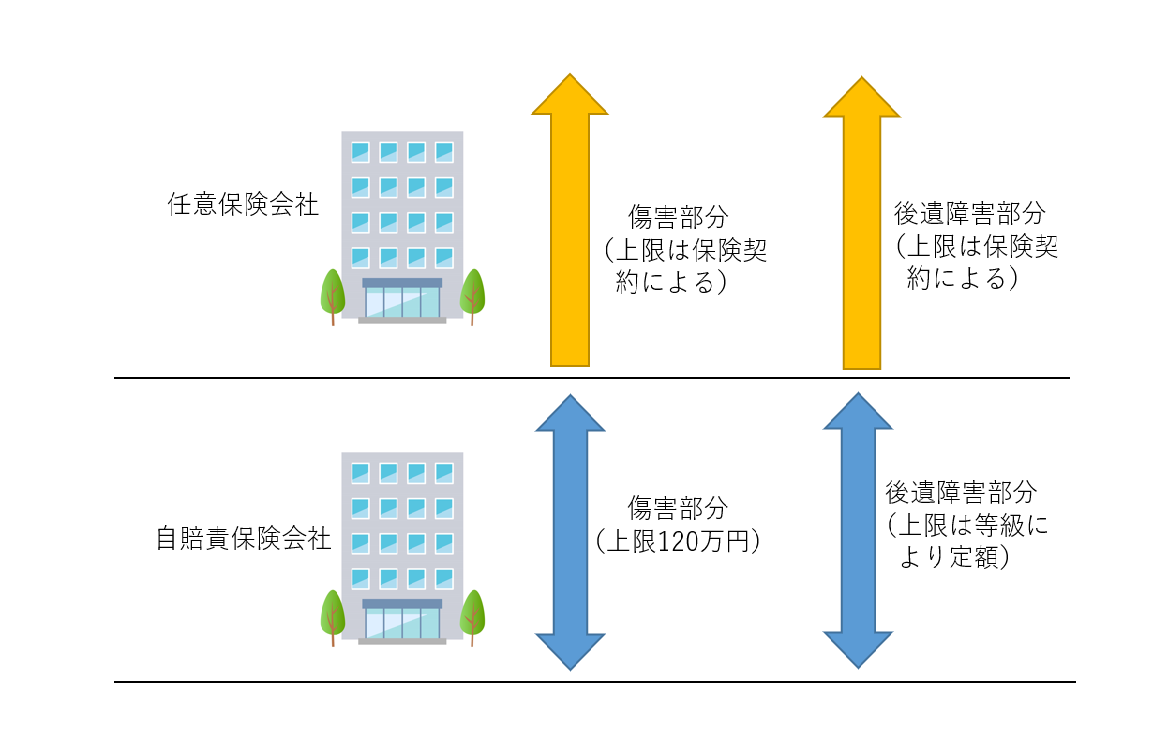

自動者を運転する人は、通常自賠責保険と任意保険会社に加入しています。自賠責保険は加入が義務付けられていますが、それ以上の賠償についての保険は加入が義務付けられていません。そのため、自賠責保険を超える部分の保険については任意保険と呼ばれます。

この2つの保険に加入している場合は、事故の被害者に対して2階建ての補償が行われます。

自賠責保険と任意保険会社の2階建て構造

上の図のように、自賠責保険については傷害部分(傷害部分と後遺障害部分の区分についてはこちら)が上限120万円まで、後遺障害についてはその等級に応じて定額の保険金が設定されています。

そして、それを超える部分の損害の賠償については、保険契約の保険金額に応じて任意保険会社が支払いを行います。

自賠責保険が対応する部分については、被害者が自賠責保険へ請求しなければならないとすると大変です。そのため、通常任意保険会社が、自賠責保険が対応する部分についても一括して対応を行っています。

ところが、任意保険会社の加入は強制ではありませんから、任意保険会社に加入していないのに事故を起こしてしまう場合があり得ます。

そのような場合は、任意保険会社がなく、対応してくれるところがありませんから、被害者としては自賠責保険に請求するか、事故の加害者に直接請求しなければなりません。

もっとも、任意保険会社に加入していない方は多くの場合支払いが滞るために加入していないものですから、加害者本人に請求をしても支払いがスムーズに行われないことがほとんどです。

また、被害者としては加害者本人と連絡をとりたくない場合がほとんどですので、このような場合には被害者請求が第一の選択肢になるのです。

任意保険会社と揉めている場合

通常、事故の加害者が任意保険会社に加入している場合は、任意保険会社の担当者が自賠責保険が対応する部分についても対応することになります。

ところが、例えば任意保険会社の担当者が、治療の必要性そのものについて争い、当初支払っていた治療費を支払わないと言ってくる場合があります。

また、治療のために通院しなければならない場合や怪我により就業できなかった場合の減収(これを「休業損害」といいます)について、治療や休業の必要性を争う場合があります。

このような場合、任意保険会社は損害賠償金の支払いを行いません。

ですが、上のケースの図のように、本来120万円までの部分は、自賠責保険へ請求する部分になるので、任意保険会社が支払いを行わなくても自賠責保険へ直接請求することが可能なのです。

もっとも、120万円の上限金額は、事故後からの治療費などもすべて含む金額ですから、今までの治療費を含めても120万円を超えていないことが条件になります。そのため、怪我が重度で入院、手術をした場合には治療費だけで120万円を超えることが少なくありません。

また、120万円を超える部分については任意保険会社が支払いを行うかどうか検討することになるので、最終的な損害賠償額の話し合いにおいては同じく損害額がいくらであるのかが問題になります。

さらに、任意保険会社の損害賠償金の支払いは、自賠責保険の支払基準を下回ってはならないので、任意保険会社があるにもかかわらず傷害部分の損害について被害者請求を行うケースはそれほど多くはありません。

お問合せ・ご相談はこちら