〒102-0084 東京都千代田区二番町9番3号 THE BASE麹町

電話受付時間 | 平日9:30~16:00 |

|---|

定休日 | 土・日・祝日 |

|---|

自動車保険のあれこれ

自動車保険には入っているけど、実は入っている保険の内容はよくわからない、多くの方はそのような状態で、交通事故に遭われてから保険の内容を確認されるかと思います。

ここでは、交通事故に関する保険について、東京都千代田区において交通事故事件のご相談を多く受ける弁護士が、詳しく解説していきます。

目次

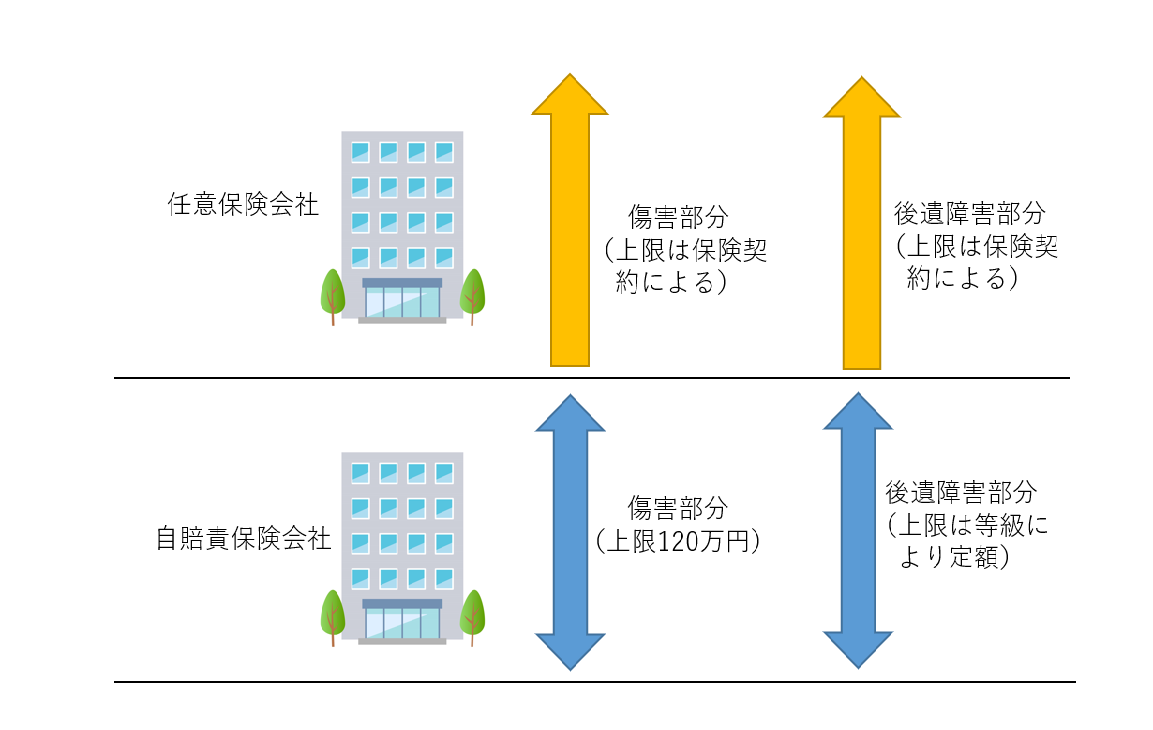

自動車保険のしくみ

まず、交通事故に備えるための自動車保険の構造について説明をしましょう。

現在の自動車保険は、2階建ての構造をしています。

1階部分は加入を強制されている「自賠責保険」、2階部分は加入が個人に任されている「任意保険」です。

自動車保険の構造

自賠責保険は、交通事故被害者の傷害部分について(傷害部分と後遺障害部分の区別はこちら)上限120万円、後遺障害部分について等級に応じて支払いを行います。

ところが、交通事故によって怪我を負ってしまった場合、その損害が自賠責保険の保険金では賄えない場合が多くあります。

そのために、任意保険会社に加入して、自賠責保険の枠を超えてしまった場合の交通事故による損害の賠償に備えるのです。

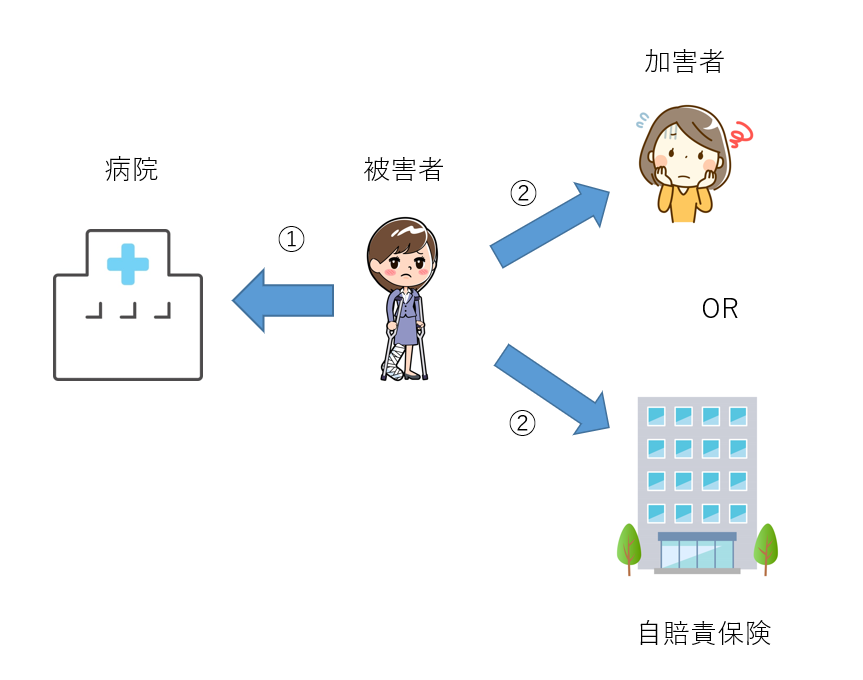

交通事故が起こった場合の対応

交通事故が起こってしまった場合、加害者は被害者に対してその損害の賠償をしなければなりません。

損傷した車両は後から修理をすることもできますが、人の怪我はすぐに治療をしなければなりません。そのため、交通事故直後から、被害者の治療費の支払いが問題になります。

上の図のとおり、交通事故による損害のうち、傷害部分の120万円までの損害については、まず自賠責保険が負担することになります。

ところが、自賠責保険の上限金額である120万円の支払いまで任意保険会社が関与しないとなると、交通事故の被害者は1度病院に対して治療費を支払った後で加害者に請求するか、書類を用意して自賠責保険へ請求しなければなりません。

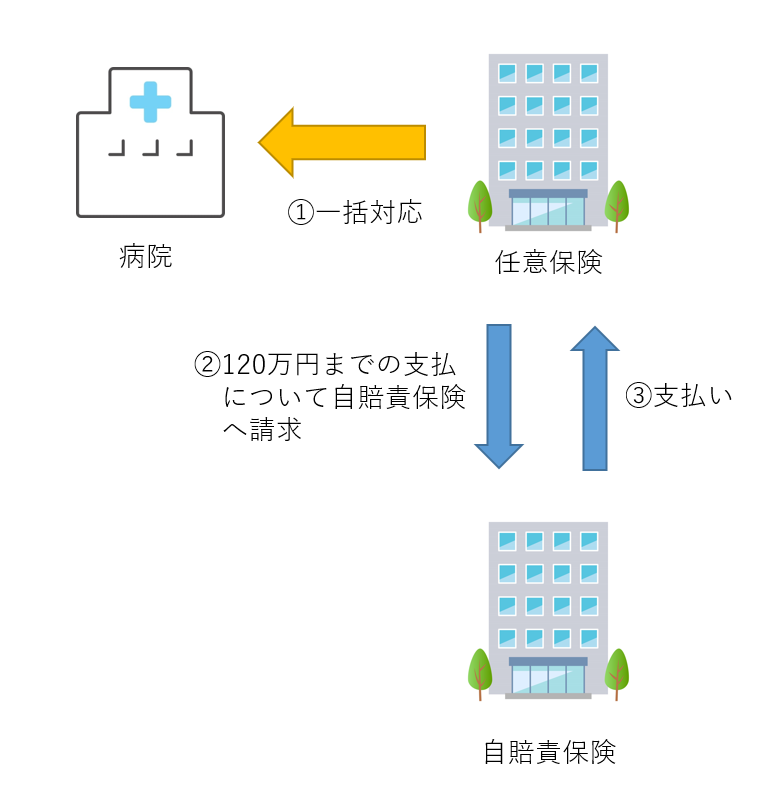

任意保険会社が対応してくれない場合

そのような手続きを被害者が行うとなると、被害者に手続きを行う手間や、一時的とはいえ経済的な負担が生じてしまいます。

このような負担を交通事故の被害者に負わせると被害者の負担が大きくなってしまいます。そのため、加害者が任意保険会社に加入している場合には、現在は任意保険会社がすべての窓口となり、交通事故直後からの治療費の支払いも任意保険会社がすることになっています。任意保険会社がすべて一括で対応するため、このような対応を「一括対応」といいます。

任意保険会社の一括対応

任意保険会社は最初から支払いを担当し、支払いをした後で自賠責保険が負担する部分について自賠責保険へ請求を行い、支払いを受けるのです。

そのため、通常の場合において、交通事故の被害者は、加害者が加入していた自賠責保険とやり取りをすることはありません。

被害者側に過失がある場合

交通事故の賠償において、「過失」は非常に重要な問題となります。

交通事故における「過失」とは、交通事故が起こったことについての責任のことです。

例えば、信号待ちで停車していた車が後ろからきた車に追突された場合、停車していた車は後ろからきた車を避けようがありませんから、この交通事故の発生について責任を負うことはありません。この場合、被害者の過失は0です。

被害者に過失がない場合

ところが、被害者の運転する車も動いているときに交通事故が発生した場合、被害者が何らかの回避行動をすれば交通事故が発生しなかったかもしれないので、被害者にも交通事故が発生したことについての責任、過失があります。

被害者側にも過失がある場合、交通事故によって生じたすべての損害を加害者に請求することはできません。

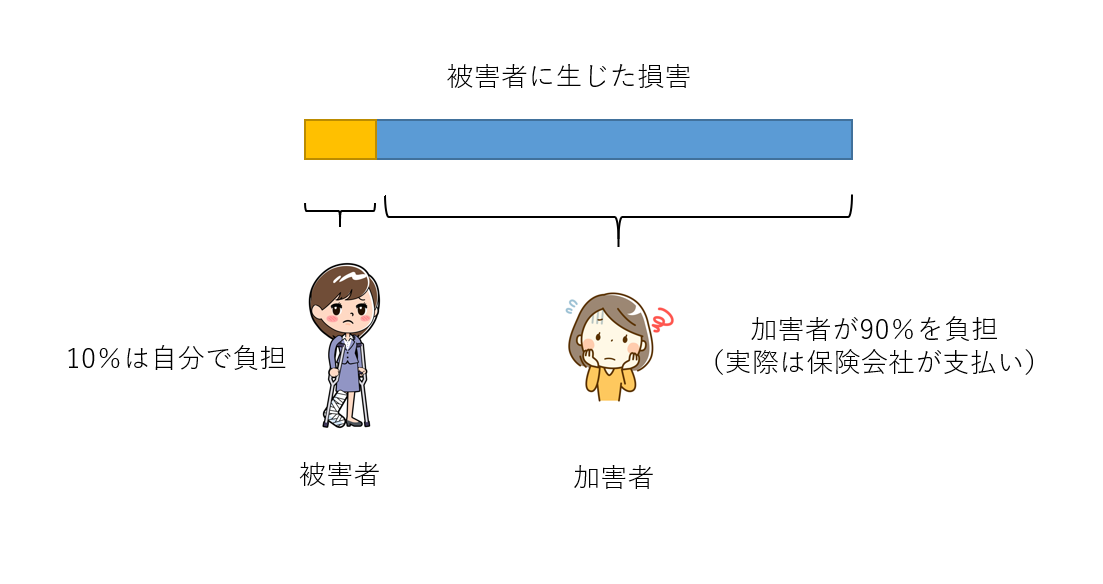

例えば、交通事故で被害者に100万円の損害が生じた場合、被害者に10%の過失があったときは、被害者は加害者に対して90万円しか請求できないことになります。

被害者に10%の過失がある場合

相手方から支払われない10万円については、自分の責任によって生じてしまった損害ということになるのです。

この過失については、交通事故事件について裁判所で基準とされる1冊の本が基本の過失割合を定めていて、この基本過失割合を原則としてその過失を修正する要素があるか、という交渉になります。また、この本に基本過失割合が定められていない場合には、過去の裁判によって似た交通事故がどのように判断されているか、が基準になります。

被害者の過失部分の損害を保障する保険(人身傷害保険)

上記のとおり、交通事故によって生じた損害のうち、自分の過失部分については加害者に対して請求することはできません。

そこで確認していただきたいのが、ご自身で加入している自動車保険に、「人身傷害保険」がついているか、という点です。

人身傷害保険とは、交通事故の損害の中でも、自分の過失部分についての損害について保証をするものです。

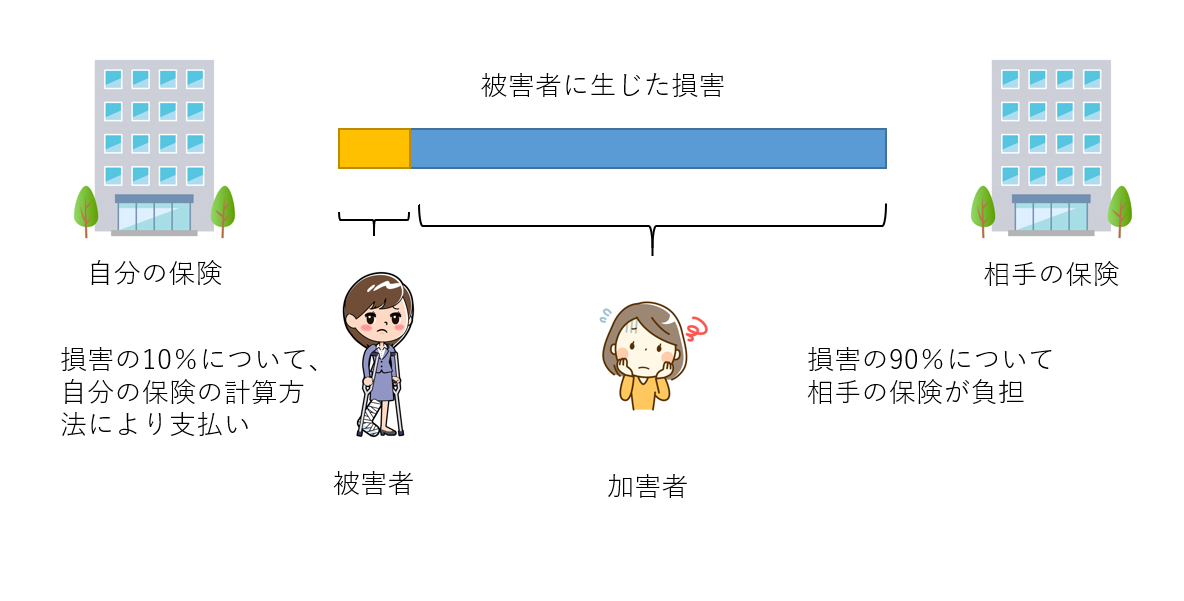

例えば、交通事故について加害者の過失が90%、被害者の過失が10%の場合、相手方に対しては損害の90%を請求します。

そして、残りの10%については、自分の保険会社の人身傷害保険の保険金を請求することになるのです。

人身傷害保険に加入していた場合

ただし、人身傷害保険によって支払われる保険金は、保険約款で定められている計算方法で計算を行いますから、相手方に請求する際の計算方法よりは低額になる場合がほとんどです。また、過失の割合や相手方の支払い金額によっては、人身傷害保険の支払いがないこともあります。

ですが、人身傷害保険の契約があれば、交通事故によって発生した損害のうち、自分の過失部分に相当する損害について、自身の加入する保険会社から支払いを受けられる場合があるのです。

また、人身傷害保険は、自身の過失割合に相当する部分の保険ですから、過失割合が大きい場合、特に事故の加害者になってしまった場合にはその意義が大きいものとなります。

弁護士費用特約

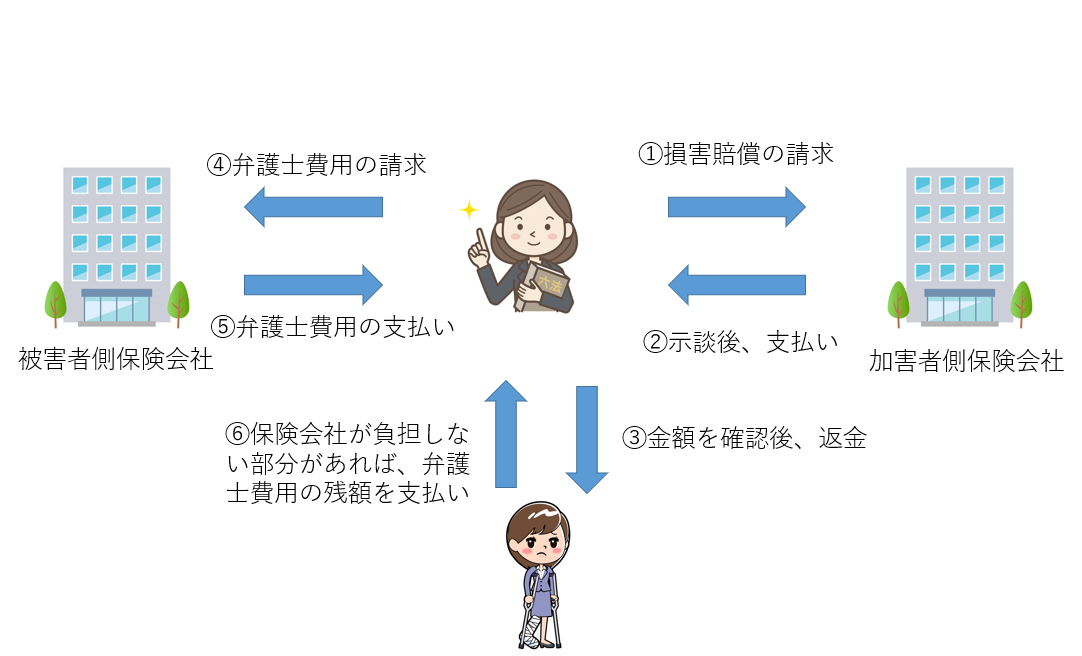

弁護士費用特約は、その名のとおり、交通事故の加害者側に損害賠償を請求するために弁護士に依頼した場合に、その弁護士に支払う費用、報酬を保険会社が負担することを目的とした特約です。

この特約に入っていれば、加害者側から支払われた損害賠償金から被害者が負担する弁護士費用がなくなるか少なくなるのです。

特約の保険金額が300万円なので、弁護士費用が300万円を超えた場合には、超えた部分の弁護士費用は自己負担することになります。

弁護士費用特約がある場合の流れ

また、弁護士費用は、着手金、報酬金といった弁護士の報酬だけでなく、弁護士が損害賠償の請求をするために要した費用が対象になるので、たとえば裁判所に行った際の弁護士の交通費や、書類の郵送料などの実費も保険会社が負担することになります。

もっとも、保険会社がどのような弁護士費用について負担をするのかは、各保険会社の約款に定められています。約款に規定されていない弁護士費用については、保険会社が負担するか否かは担当者との話し合いになるため、必ずすべての弁護士費用が保険会社によって支払われるわけではありません。

例えば、医療鑑定費用については、鑑定費用のすべてを負担してくれる保険会社、上限金額を定める保険会社、一切支払いを認めない保険会社と、各保険会社によって対応が様々です。

弁護士費用特約がある場合は、弁護士に依頼した方がいいの?

弁護士費用特約がある場合は、基本的に弁護士に依頼した方がよい、といえるでしょう。

弁護士に依頼するかどうかを決めるとき、一番の問題となるのは弁護士費用であると考えられます。

交通事故で加害者が任意保険に加入していた場合には、保険会社の担当者が窓口となって損賠請求金の支払金額の提示をしてくるので、弁護士をつけなくても示談をすることはできます。そのため、弁護士をつけなかった場合の損害賠償金額と、弁護士をつけた場合の損害賠償金額から弁護士費用を差し引いた金額のどちらが高いのか、という問題が生じるのです。

このとき、弁護士費用特約に加入していれば、弁護士に依頼したときのほうが最終的に支払われる損害賠償の金額が低くなることはほとんどないといえます。

上記のとおり、弁護士費用特約はすべての弁護士費用が支払われる保証があるものではありません。ですが、支払いがなされない場合であってもその割合は弁護士費用全体から考えれば少ないため、弁護士が代理人となることで増加する損害賠償の金額の方が、自己負担する弁護士費用よりも多くなると考えられるのです。

そのため、弁護士費用特約に加入している方については、弁護士に依頼する方がよいことが多いといえます。

もっとも、交通事故によるお怪我の程度が重症である方の方が弁護士に依頼した場合の損害賠償の増加分は大きくなります。また、弁護士に依頼をするためにはまず弁護士を探し、面談をする必要がありますから、数か月間の治療でお怪我が完治された方の場合は、弁護士に依頼するメリットが大きいとは言えないでしょう。